eFakture – izmene zakona o EF

- Objavio: Nebojša Dikić

- December 13, 2024

28.11.2024. godine u Službenom glasniku br. 94/2024 objavljene su izmene i dopune Zakona o elektronskom fakturisanju (ZEF). U nastavku teksta navešću najbitnije izmene.

Iskazivanje podataka o statusu subjekta na SEF-u

Bitno s aspekta evidencije prethodnog poreza (EPP) jer oni subjekti koji nisu u sistemu PDV nemaju tu obavezu. Zakonodavac je dao rok do 31.12.2024. godine nakon čega će po automatizmu biti upisani podaci koji su u tom momentu u evidenciji poreske uprave.

Evidencija prometa na malo

Istakao bih da od januarskog PDV obračuna celokupan promet na malo mora da se evidentira u zbirnoj PDV evidenciji, dakle bez obzira da li je kupac fizičko ili pravno lice.

Korekcija EPP

Ukida se obaveza korigovanja EPP u slučaju kada faktura dobavljača stigne nakon isteka roka za EPP. Izmenom Zakona o EF propisano je da se može uraditi korekcije ali ne i da je obavezna.

Rok EPP

Možda najvidljivija izmena je produženje roka za evidentiranje prethodnog poreza, pomera se sa 10. kalendarskog dana na 12. Ova izmena će se primenjivati od januara 2025. godine.

Kaznene mere

Izvršena je izmena člana 18. ZEF-a tako što se neće smatrati prekršajem greška koju obveznik samoincijativno koriguje pre pokretanja postupka nadzora iz čl. 16 ZEF. Dakle, nema kazne i prekršajnog postupka ako na vreme shvatite grešku i ispravite je. I dalje ostaje opcija neograničene korekcije EPP.

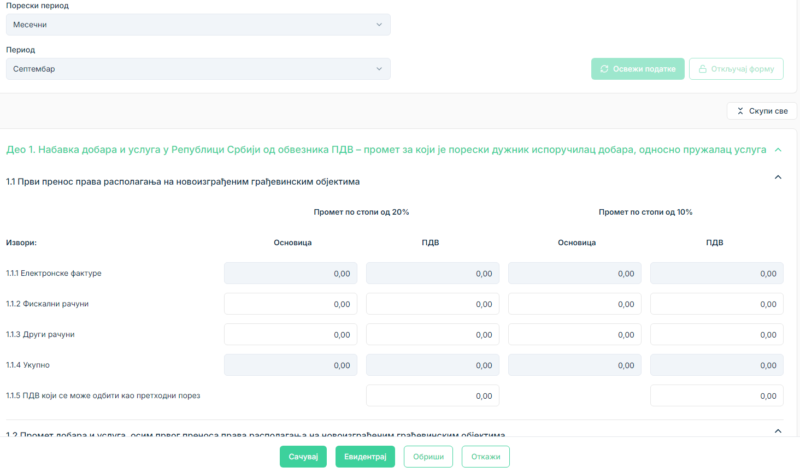

Preliminarna poreska prijava

Od januara 2026. godine ukida se POPDV evidencija i uvodi se tzv. preliminarna poreska prijava koja će se generisati na SEF-u.

Država nam i dalje zadaje izazove na koje smo već očvrsli tako da cenim da navedene izmene neće previše zabrinuti okoštale knjigovođe i poslodavce.