eFakture – bitne napomene u vezi novina od 01.09.2024. godine

- Objavio: Nebojša Dikić

- October 8, 2024

Naveli bismo nekoliko bitnih napomena koje možete tretirati i kao podsetnik za novine koje je Ministarstvo finansija (MF) uvelo od 01.09.2024. godine a o čemu smo više pisali u postovima od 14.08. i 05.09.

MF je odlučilo da sve eventualne greške koje korisnici SEF-a naprave tokom perioda od 01.09.2024. do 31.12.2024. godine ne uzima u obzir, tj. da neće biti kažnjavanja.

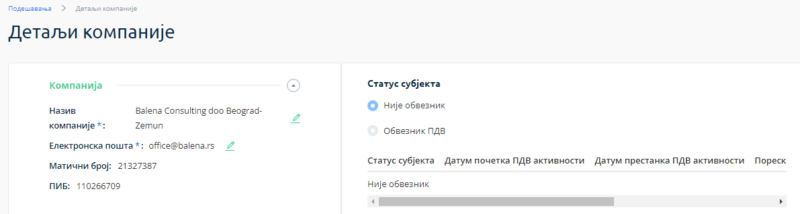

DETALJI KOMPANIJE

Većina korisnika SEF-a nije još uvek popunila podatke na portalu SEF-a. To se radi u okviru Podešavanja/Detalji kompanije gde treba odabrati da li je preduzeće obveznik PDV.

ROK DO 8. U MESECU

Propisan je rok od 8 kalendarskih dana kako bi se kreirao interni račun koji je osnov za evidentiranje pojedinačne evidencije PDV a odnosi se na nabavku (tip nabavka). Uslov za kreiranje internog računa nije postojanje fakture dobavljača. Interni računi se kreiraju samo za poslovne promene koje se tiču poreskog dužnika kao primaoca npr. promet iz oblasti građevinarstva ili usluge strane firme koja nije obveznik PDV (nerezident) u Srbiji i to za sva dokumenta koja se odnose na te poslovne promene faktura, avans, knjižno zaduženje i knjižno odobrenje.

ROK DO 10. U MESECU

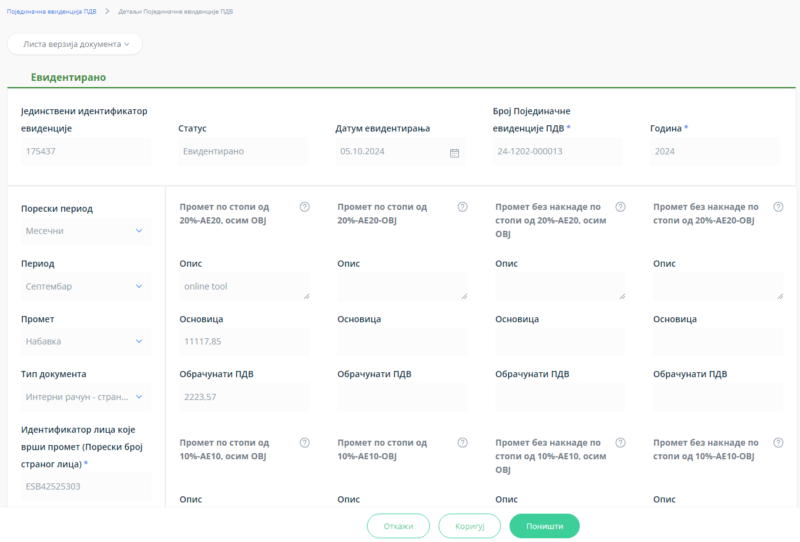

Propisan je rok od 10 kalendarskih dana za elektronsko evidentiranje pojedinačne i zbirne evidencije PDV, slanje efaktura kupcima i za elektronsko evidentiranje prethodnog poreza (ePDV).

EVIDENCIJA KAMATA NA DEPOZITE PO VIĐENJU

Dopunjen je član 210 stav 2 Pravilnika o PDV-u po kojem ste dužni da svojoj banci izdate efakturu za primljenu kamata po viđenju po članu 25 stav 1 tačka 5.

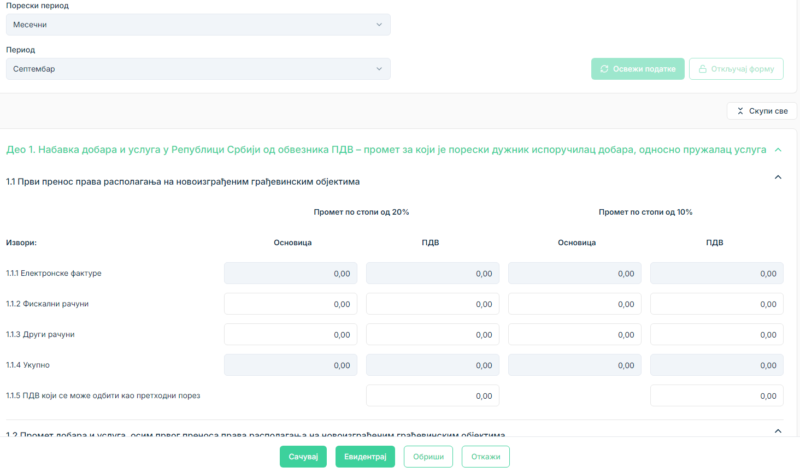

POJEDINAČNA I ZBIRNA EVIDENCIJA PDV

U navedene evidencije ide izlazni PDV. To je PDV koji obračunavate pri izdavanju faktura kupcima koji nisu korisnici SEF-a i kod internog obračuna PDV kada ste primalac dobara i usluga (za promet iz oblasti građevinarstva – član 10. stav 2. tačka 3 Zakona o PDV i usluge strane firme koja nije obveznik PDV u Srbiji). To su polja 3, 3a i 4 obrasca POPDV.

U pojedinačnu evidenciju PDV idu sledeće poslovne transakcije:

- plaćen avans za usluge ino dobavljaču

- primljen račun za usluge od ino dobavljača koji nije obveznik PDV u Srbiji

- knjižno odobrenje/zaduženje za uslugu od ino dobavljača koji nije obveznik PDV u Srbiji

- primljen račun za promet dobara i usluga iz oblasti građevinarstva od domaćeg dobavljača po članu 10 stav 2 Zakona o PDV

- dat avans obvezniku PDV za promet dobara i usluga iz oblasti građevinarstva po članu 10 stav 2 Zakona o PDV

- primljen račun za promet sekundarnih sirovina i usluga koje su neposredno povezane sa tim dobrima od domaćeg dobavljača po članu 10 stav 2 Zakona o PDV

- dat avans obvezniku PDV za nabavku sekundarnih sirovina po članu 10 stav 2 Zakona o PDV

- izdavanje avansnih računa domaćim kupcima koji nisu korisnici SEF-a

- prodaja dobara i usluga domaćim kupcima koji nisu korisnici SEF-a

- zakup opreme/softvera iz inostranstva sa naknadom od stranog lica koji nije obveznik PDV u Srbiji

- zakup opreme/softvera iz inostranstva bez naknade od stranog lica koji nije obveznik PDV u Srbiji.

U zbirnu evidenciju PDV idu sledeće poslovne transakcije:

- oporeziv promet bez naknade, kada nije izdata e-faktura

- oporeziv manjak dobara

- oporeziv rashod dobara

- oporeziv kalo, rastur i lom

- prodaja dobara sa PDV ino kupcu kada nisu ispunjeni uslovi za oslobođenje

- promet usluga ino kupcu sa PDV-om

- promet na malo oslobođen evidentiranja preko fiskalizacije (npr. advokat pruža usluge fizičkom licu)

- uzimanje sopstvenih proizvoda za potrebe reprezentacije, lične potrebe osnivača, zaposlenih i sl.

- poklanjanje dobara za koje ste pri nabavci imali pravo na odbitak PDV-a, a predmet su oporezivanja

- primljen avans za izvoz od stranog lica kada nisu ispunjeni uslovi za poresko oslobođenje

- dokument o izmeni osnovice-smanjenje (knjižno odobrenje)

- storno faktura.

EVIDENCIJA PRETHODNOG POREZA (ePDV)

Prethodni porez je ulazni PDV. To je PDV koji se odnosi na nabavke, bez obzira da li ste PDV obračunali kao isporučilac ili primalac dobara i usluga i bez obzira da li ste kao obveznik PDV imali pravo na odbitak prethodnog poreza. Analogno sa poljima 6, 7, 8a i 3a (uz osnovicu iz 8b i 8g), 8e.3 i 8.e4 iz obrasca POPDV.

Članom 28v stav 3. Pravilnika o Elektronskom fakturisanju je predviđen automatski unos podataka u ePDV i to:

- svih elektronskih faktura nezavisno od toga da li je faktura prihvaćena, stornirana i dr. a poslata je na SEF do 9. dana u tekućem mesecu

- svih pojedinačnih evidencija u delu nabavke (interni račun) koje imaju status Evidentirano i

- PDV plaćen za uvoz.

Ukoliko u periodu od 10. do 15. dođe do nekih promena podaci se mogu korigovati ali isključivo ručno. Ako je faktura dobavljača prihvaćena pre 15. dužni ste da korigujete ePDV. Korekcija se može izvršiti samo do 15. tj. roka predviđenog za predaju PDV prijave.

NEMA PDV NEMA EPDV

U ePDV se unose samo fakture za koje se obračunava PDV. Analogija sa poljima 1, 2, 8v, 8d i 11 iz obrasca POPDV.

Korisnik linkovi

Za sve korisnike poslovnog softvera Pantheon prilažemo skriptu za izradu ePDV obračuna.